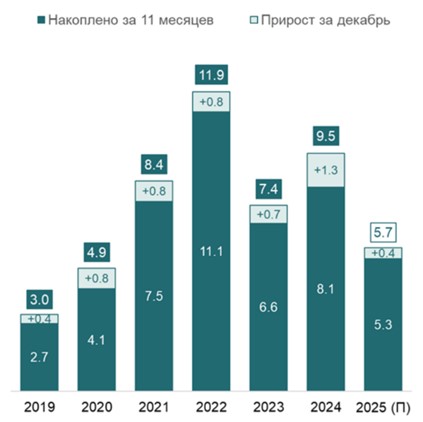

Согласно заявлениям аналитиков Центра макроэкономических исследований Сбербанка, в 2025 году Россия ожидает значительно меньший показатель инфляции по сравнению с предыдущим годом. По их предварительным прогнозам, годовой прирост потребительских цен достигнет 5,7%, что является заметным снижением с 9,5% в 2024 году. Эта цифра станет самой низкой за последние пять лет, что свидетельствует о выходе экономической системы из череды фундаментальных потрясений.

Быстрый рост цен в последние годы был спровоцирован последствиями пандемии и структурными преобразованиями: среднегодовой темп инфляции в период с 2021 по 2025 год превысил 8,7%, тогда как с 2017 по 2020 год он составлял 3,6%. За этот пятилетний срок стоимость товаров и услуг в целом увеличилась в полтора раза.

Наиболее кризисный этап, когда инфляция выражалась двузначными числами, остался позади, и сейчас наблюдается стабильное движение к намеченным ориентирам.

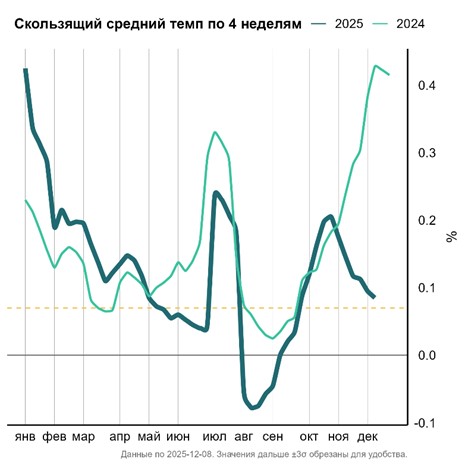

За минувший год динамика еженедельного увеличения индекса потребительских цен продемонстрировала пятикратное замедление. Одновременно с этим, основной инфляционный показатель, скорректированный с исключением туристических услуг и сезонных колебаний, практически достиг запланированной отметки в 4%. Подобная ситуация является естественным следствием успешного приспособления экономической системы к новой конъюнктуре, возникшей после целого ряда последовательных шоковых воздействий.

Факторы инфляционного шока 2021-2025 годов

Значительное ускорение инфляционных процессов в недавнем прошлом объяснялось влиянием трех ключевых сил.

Во-первых, беспрецедентный за минувшие пятьдесят лет общемировой всплеск инфляции в индустриально развитых государствах напрямую повлиял на экономическую ситуацию в России, проявляясь в росте цен на ввозимые товары, увеличении издержек для производителей и изменениях в доходах экспортеров.

Во-вторых, кардинальная перестройка логистических цепочек в международной торговле спровоцировала так называемый шок относительных цен, когда стоимость импортируемых товаров значительно подскочила.

И, наконец, в-третьих, трансформация внутреннего рыночного пространства. После ухода ряда конкурентов оставшиеся поставщики получили шанс увеличить свою прибыль. Хотя повышение маржинальности было жизненно важным условием для сохранения устойчивости экономики, это неизбежно транслировалось в рост потребительских цен, формируя дополнительное инфляционное давление.

Переломный 2025 год

Начало 2025 года не внушало надежд на скорое улучшение: еженедельный рост цен оставался значительным, а консенсус-прогнозы аналитиков последовательно ухудшались. Тем не менее, уже к маю общая картина преобразилась коренным образом – годовая инфляция, скорректированная с учетом сезонности, резко снизилась с пятнадцати до шести процентов. Вторая половина года окончательно развеяла сомнения в долгосрочности обозначенной тенденции. За период с июля по ноябрь ежемесячный ценовой прирост составил всего 4,1%, при этом процесс дезинфляции охватил широкие слои экономики и проявился равномерно по всем основным компонентам потребительской корзины. В настоящее время инфляционные показатели почти двух третей товарных групп либо соответствуют целевому порогу, установленному Центральным банком, либо даже опустились ниже него.

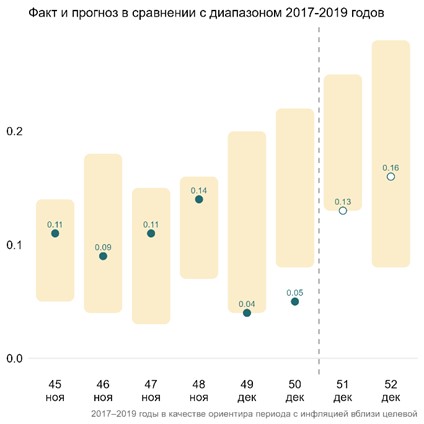

Зимние горки

В ближайшие несколько недель прогнозируется временное усиление темпов увеличения индекса потребительских цен. Это повышение обусловлено влиянием сезонных факторов, последствиями роста НДС, а также техническими изменениями в структуре весовых коэффициентов, применяемых Росстатом при расчете потребительской корзины. Тем не менее, уже ко второму кварталу 2026 года ежемесячные инфляционные показатели должны стабилизироваться, достигнув установленных целевых ориентиров.

Стабильное замедление инфляционных процессов формирует благоприятные предпосылки для последующего ослабления монетарной политики, что имеет решающее значение для стимулирования инвестиций. Сложившаяся макроэкономическая ситуация дает основания предполагать, что ключевая ставка Банка России может быть понижена до 15,5% к концу текущего года и до 12% к декабрю 2026 года. Эти шаги помогут предотвратить чрезмерное замедление экономического роста и закрепят достижения структурных преобразований, создавая фундамент для устойчивого развития в среднесрочном периоде.

Александр Исаков, старший управляющий директор, руководитель центра макроэкономических исследований Сбербанка:

Инфляционные показатели демонстрируют уверенное движение к поставленным целям. Острая фаза, связанная с постковидными вызовами и структурными изменениями, успешно пройдена. Несмотря на ожидаемое кратковременное увеличение цен в начале будущего года, вызванное повышением НДС, это не сможет обратить вспять дезинфляционный тренд; месячные темпы инфляции вернутся к целевым значениям уже ко второму кварталу. Подобная динамика создаст условия для понижения ключевой ставки до 15,5% в текущем году и до 12% к завершению 2026 года. Эти шаги консолидируют результаты скоординированных действий регулирующих органов и правительства в непростой период трансформации экономики, заложив прочную основу для восстановления её долгосрочного потенциала роста.