Офлайн-ретейл потерял 20% оборота из-за маркетплейсов

За последние два года традиционные магазины потеряли около 20% своих возможных продаж. Об этом свидетельствуют данные Центра финансовой аналитики Сбербанка. Эти деньги теперь уходят на маркетплейсы, куда перешла часть покупателей. В результате, за год число магазинов, продающих непродовольственные товары, сократилось на 4%, а количество работников уменьшилось в среднем на 10% в самых пострадавших сферах.

Несмотря на эти трудности, российский рынок торговых площадей остается одним из самых развитых в Европе. У нас так много торговых метров на душу населения, что это сравнимо с показателями ведущих европейских столиц.

Источник: Центр финансовой аналитики Сбербанка

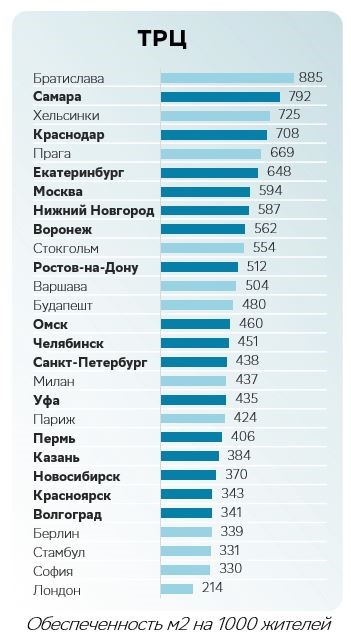

Москва, как ни удивительно, не является лидером по обеспеченности торговыми площадями среди российских городов. Этот показатель возглавляет Самара, где на каждую тысячу жителей приходится 792 квадратных метра торговых помещений. В Европе лишь Братислава имеет больший показатель (885 метров). Самый низкий уровень среди российских городов-миллионников зафиксирован в Волгограде – 341 метр, но даже это значение выше, чем в таких крупных европейских столицах, как Берлин, Стамбул, София и Лондон.

Тем не менее, ситуация на рынке стремительно меняется благодаря бурному развитию онлайн-торговли. Россия занимает уверенное пятое место в мире по доле электронной торговли в общем объеме розничных продаж, составляющей 23%. Это значительно опережает показатели Германии (15%). Безусловным лидером в этом направлении является Южная Корея с впечатляющими 49%.

Источник: данные Euromonitor International, eMarketer, расчеты «Яков и Партнеры»

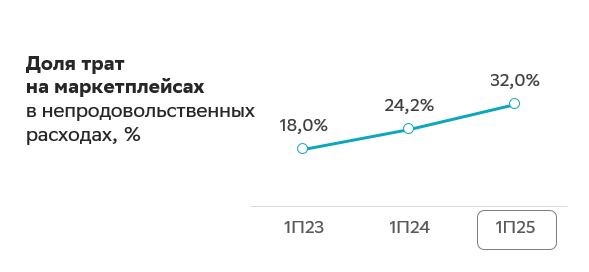

За последние три года наблюдается значительный рост популярности маркетплейсов в сегменте непродовольственных товаров: доля покупок через эти платформы практически удвоилась. Если раньше маркетплейсы составляли относительно небольшую часть онлайн-торговли, и их быстрый рост не оказывал существенного влияния на рынок в целом, то сейчас ситуация изменилась.

Сегодня маркетплейсы занимают почти треть всех оборотов в сегменте непродовольственных товаров. За последние три года показатель доли покупок в этой категории вырос с 18% до впечатляющих 32%. Это означает, что онлайн-платформы стали одним из ключевых игроков, существенно влияющих на структуру розничной торговли.

Источник: оценка Центра финансовой аналитики Сбера по данным СберИндекс и Росстата

В сегменте непродовольственных товаров маркетплейсы оказывают разное влияние на отдельные категории. Наиболее заметен их рост там, где потребители чаще всего ищут одежду – почти половина таких покупок теперь совершается через онлайн-платформы. Аналогичная тенденция наблюдается и в категориях бытовой техники (44% продаж) и товаров для дома (42%). Даже в сфере строительства и ремонта маркетплейсы уже занимают около четверти всех продаж, демонстрируя свое растущее влияние.

Источник: оценка Центра финансовой аналитики Сбера по данным СберИндекс и отчётности компаний-маркетплейсов

За последние два года традиционная розница, занимающаяся продажей непродовольственных товаров, недополучила около 20% своих возможных доходов из-за роста популярности маркетплейсов. В то время как в некоторых категориях доля онлайн-платформ уже приближается к половине всех продаж — например, в одежде – почти 50%, в бытовой технике – 44%, товарах для дома – 42%, а в строительных материалах – четверть, есть и другие сегменты.

Даже в той непродовольственной рознице, где маркетплейсы пока занимают меньшую долю (около 23%), их влияние уже ощутимо. Если два года назад доля таких платформ в самых крупных товарных категориях составляла примерно 18%, то сейчас она достигла 32%. Это означает, что традиционные магазины потеряли значительную долю рынка: их совокупная доля снизилась с 82% до 68%. Особенно сильно это отразилось на сегментах одежды (где доля магазинов упала с 73% до 51%), электроники (с 78% до 56%) и детских товаров (с 72% до 49%).

По словам Михаила Матовникова, руководителя Центра финансовой аналитики Сбербанка, с середины 2024 года наметилась тенденция, при которой рост выручки в непродовольственных магазинах в целом замедлился и стал отставать от инфляции. Он отмечает, что реальные доходы розничной торговли сокращаются уже пятый квартал подряд, а за последние три квартала наблюдается и номинальное падение. Особенно сильно от этого пострадали категории одежды, обуви и электроники.

Михаил Матовников подчеркивает, что эти процессы повлекли за собой сокращение числа действующих торговых точек в непродовольственной рознице на 4%, а также уменьшение численности персонала, в среднем на 10% в наиболее пострадавших сегментах. Компании вынуждены оптимизировать расходы, сокращая площади, персонал и закрывая убыточные объекты. При этом, по его словам, эти меры не привели к резкому росту безработицы, так как уволенные сотрудники быстро находят новую работу из-за общего дефицита рабочей силы. Банк, являясь кредитором для многих таких компаний, не видит значительного роста просрочек по кредитам среди уволенных сотрудников.

На российском рынке онлайн-торговли прослеживается интересная особенность: в малых населенных пунктах маркетплейсы пользуются большей популярностью, чем в крупных городах. В населенных пунктах с небольшим населением доля заказов через маркетплейсы достигает половины всех расходов на непродовольственные товары. С увеличением размера города, напротив, доля онлайн-заказов среди общего числа потребителей снижается. Так, Москва, если сравнивать с другими городами, находится в нижней части этого спектра. Для наглядности, ниже представлен график, демонстрирующий долю расходов на маркетплейсах в общем объеме безналичных трат граждан.

Источник: данные СберИндекс

Источник: данные СберИндекс

По словам Михаила Матовникова, сложившиеся рыночные тенденции вынуждают торговые сети к значительной оптимизации бизнеса. Это выражается в сокращении нерентабельных филиалов и уменьшении торговых площадей. Процесс особенно интенсивен у крупных ритейлеров, имеющих множество точек продаж, которые зачастую выступают ключевыми арендаторами в торговых центрах.

В результате наблюдается увеличение доли вакантных площадей в торговых центрах. Проблемы ощущаются наиболее остро в средних по размеру торговых центрах, где доля продуктового сегмента в общем обороте ниже. Крупные же торговые центры, обладающие развитой инфраструктурой развлечений и ресторанов, чувствуют себя более уверенно, поскольку потребительские расходы в этих областях демонстрируют стабильный рост.

В условиях возрастающей конкуренции традиционные торговые центры всё чаще делают ставку на развитие развлекательной составляющей. Многие из них трансформируются, включая в себя ресторанные зоны, кинотеатры и детские аттракционы, превращаясь в полноценные центры семейного досуга.

Российский рынок торговой недвижимости находится на этапе трансформации, напоминающем ситуацию в США за последние два десятилетия, где число закрывающихся старых торговых комплексов превышает количество открывающихся новых. Для будущих инвесторов и девелоперов крайне важно учитывать эти тенденции при выборе новых концепций и стратегических направлений развития своего бизнеса.